东东聊投资第10期|您好,您的快递到了!——资本资产定价模型

时间:2018-11-26

上一期,我们与小伙伴们讨论了现代金融投资理论中三大基石之一:马科维茨大师的现代投资组合理论MPT,本期我们将讨论第二块伟大的基石:资本资产定价模型(简称CAPM)!

该模型被广泛地运用于投资决策等领域。因为它的伟大,在该研究领域内的多位经济学家因此获得了诺贝尔经济学奖,比如大名鼎鼎的夏普大师。

基于MPT理论强调的道理——“分散投资,降低风险”,南南准备了一些不同风险类别的资产,这些资产可能包括了现金存款类(以下简称“现金”)、债券和股票等。

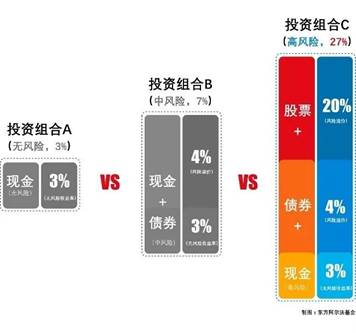

第一种情况:躺赢的投资组合

我们可以看到,投资组合A是全部买入现金类资产(如银行存款等),收益率是3%。也就是说,如果南南躺着就能获得每年30万元的收益,够爽吧!特别要说明的一点是,虽然30万元相对1000万来说盈利不算多,但它是完全无风险的哦!因此,我们给这个3%戴上一顶华丽丽的小帽子——“无风险收益率”。

第二种情况:博取收益的投资组合

很显然,南南的未来丈母娘肯定对投资组合A的配置不满意呀!因为100%买入现金存款这种事儿,南仔你不教,俺老娘也会啊!这样的组合完全没有吸引力。

于是南南决定给组合加些料,提高收益!构建以“现金+债券”或者“现金+债券+股票”的投资组合。

好奇宝宝们会问:为什么债券和股票的收益要更高呢?收益的来源是什么呢?

东东最喜欢这样的宝宝了,来,这就涉及到一个相对专业的概念:风险溢价。

“风险溢价”我们可以理解成因承担更高风险所获得的额外奖励。就像在写字楼等高楼大厦外墙擦玻璃的“蜘蛛侠”所获得的报酬必然高于咖啡厅擦玻璃的服务员的道理一样。那么,债券的风险是可能会因为违约而拿不到利息甚至损失本金,股票的风险就更不用说,分分钟变成韭菜被割了。因此,只要离开了现金类资产的避风港,市场或多或少需要给予投资债券和股票的“冒险者们”一些额外的奖励。

那么,股票的预期收益怎么样?会承担多少风险?用什么价格买才是合适的呢?……还有众多疑问需要解决。但是,对于南南来说,多大的风雨也得迎难而上呀!于是,南南想起了三大基石的另一个重要的理论——资本资产定价模型CAPM,看看能否帮助自己解决这些问题?

资本资产定价模型(简称CAPM)是由美国学者夏普、林特尔、特里诺和莫辛等人于1964年提出来的,它是建立在著名的现代金融理论大师马科维茨的MPT模型的基础之上的,CAPM重点讨论了两个问题:一是预期收益率和风险之间的关系;二是均衡价格究竟是怎么形成哒!

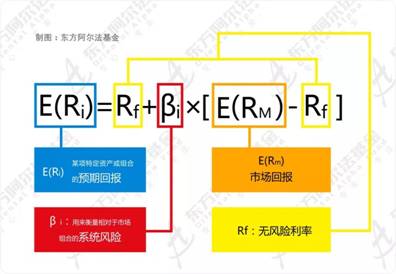

现在,我们将正式地给大伙引入CAPM的模型,慢慢深挖了。首先来看看这个家伙长得帅不帅?

这些符号代表的是啥呢?东东觉得为了方便大家理解,首先,还是先直接给出一个标准定义:

E(Ri)是某项特定资产或组合的预期回报——你要买的i股票预期能赚多少钱;

βi,称之为贝塔系数,是用来衡量相对于市场组合的系统风险——市场涨了,你的i票能涨多少;

E(RM)代表的是市场回报——市场的收益,不代表你挣到的收益(残酷);

Rf代表的是无风险利率——你躺着都能挣到的收益。

那么,我们如何通俗地理解这个复杂的公式呢?

说人话:不经历风雨,怎么见彩虹!

“Rf”无风险收益就像天空,你抬头就能看到。而天上的彩虹“E(Ri)”,则是我们需要经历股票涨跌的风雨“βi×[E(Rm)-Rf]”才能带来的。承受高风险,才可能有高收益!

至今仍有不少炒股的小伙伴总是幻想着,靠猜来的、听来的、追高的股票能有高收益。看着这个CAPM公式是不是有点绝望。因为,他告诉我们:是不可能的!且不说那些偷懒的方法是不是真的有高收益,单就高收益而言,背后都要承担高风险的!

于是,对于南南而言,为了更高的收益,投资包含债券的投资组合B要优于躺赢组合A,而包含股票的组合C则可能比组合B更好,能获得更高收益、迎娶白富美而走向人生巅峰。

那么β又是如何理解和应用呢?

上一篇马科维茨关于MPT理论的介绍里,我们初步了解了系统风险和非系统性风险。我们知道,系统性风险一般是不可回避的风险,而非系统性风险理论上是可以通过多只股票组合而不断分散消除的。

而贝塔系数β,就是衡量你所投资的资产和系统风险指标关系的东西呀!如何衡量呢?

如果β<1

表示该资产(或组合)的风险相比市场波动较小,一般防守型股票往往具有这种特征,当然进攻的时候嘛,呵呵,你懂的。

如果β=1

表示该资产(或组合)的风险和市场风险相等,一般指数型基金具备这样的特征;

如果β>1

表示该资产(或组合)上涨的时候比市场涨的好;反过来,市场下跌的时候,它下跌的也多;一般是大家谈论的“波动大”的股票。

看来贝塔系数β实在让人又爱又恨啊, 那么,β如何算呢?

说到这儿,南南已经奋笔疾书了!

嘴里念道:“假设,无风险收益3%,投资的i股票的贝塔系数βi等于1.5,市场预期收益20%”这意味着,我的i股票预期收益是:

E(Ri)

= Rf +βi×[E(RM)-Rf]

=3%+1.5×(20%-3%)

=3%+25.5%

=28.5%

太棒啦!收益真高!

呃,等等,好像哪里不对?那我应该什么时候买?这个预期收益是从哪儿到哪儿的?万一市场预期收益不是20%呢?一堆问题,导致南南一脸懵逼。

因此,我们要说明的一点是,CAPM并不是一个完美全能的模型。

一方面,因为这个模型是建立在许多假设的基础之上,比如投资者都是理性的、投资者能事先知道投资收益率的概率分布为正态分布(说人话就是,你有上帝视角,知道市场收益是20%)等等共计十几个前提假设。所以实际情况就很难完全符合。(在此,我们就不一一列明了,好奇宝宝们可以来后台撩。)

另一方面,它面对单个证券的时候往往很难绝对定价。

如果能理解CAPM模型的这些细节,你就会发现:从大类资产配置的角度出发,CAPM可能是非常有效的,但是如果从个股价格判断上,CAPM能给我们提供的增量信息却是有限的。

因此,CAPM能告诉我们大家的是:“市场应该是什么样的”,也就是说,CAPM模型一方面提供了一个正确分析预期收益率与风险之间的关系;另一方面提供了一个可以衡量风险大小的模型,来帮助投资者决定所得到的额外回报是否与当中的风险相匹配。而至于“市场是什么样的”,这个模型是有点无能为力的。

当然,MPT和CAPM这两个模型很大程度上变革了金融学,成为了几乎所有金融市场上资产定价的基石,我们现在投资的很多方法都是来源于此。

那么,第三个现代金融投资理论的基石是什么呢?这就是法玛等人在70年代完善起来的一个理论:有效市场假说。之所以被成为假说,可见其无法证明。

啊哈哈!没错,下一期,我们将进入到一场的精彩讨论!下期见!

提示:本材料不构成任何投资建议或承诺,本材料并非基金宣传推介材料,亦不构成任何法律文件。投资有风险,基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩不构成新基金业绩表现的保证。有关数据仅供参考,不构成任何承诺。请投资者通过官方途径查阅产品的风险等级,并根据自身风险承受能力购买产品,请认真阅读基金的《基金合同》、《招募说明书》等文件。