东东聊投资第6期|价值投资与有趣的数学(中)

时间:2018-08-31

4.安全边际放第一:5块钱和50块钱,哪个更便宜?

谈及价值投资,大家必然常说“安全边际”。在谈安全边际之前,先问大家一个问题:5块钱的东西便宜,还是50块钱的便宜?

很多朋友立马会说,当然是5块钱便宜啊!

但是,如果东东把问题补充一下:如果5块钱买一对KFC奥尔良烤翅,50块钱买一张下一代IPHONE

X的八折优惠券呢?

大家肯定会说,IPHONE X 的八折优惠券便宜啊!虽然5块钱差不多是原价11元的半价买鸡翅了,但是展望未来,IPHONE优惠券可能更值钱。以现在IPHONE X市价起售8300元为参考,下一代的iPhone必然不会比X便宜,八折至少可以节省1600元,远远超过50元。

因此,当我们讨论绝对的价格是没有意义的,只有和它相对应的价值比对,才会有意义。50元相比1660元,有着足够的折扣——安全边际!

不论是在格雷厄姆的书中,还是塞思·卡拉曼在其《安全边际》一书中都明确指出“安全边际就是价格相对于企业价值的贴现折扣程度”。

前面栗子中的折扣就叫做安全边际。安全边际的思想是不是挺简单的?然而,对于投资而言,难点在于上市公司的价值不像商品那样公开透明。

因此,如何判断企业的价值到底是多少就是关键!关于企业价值的判断,东东会在以后的涉及估值工具时逐步详细介绍。

这里我们将巴菲特对安全边际理解的心路历程和大家分享一下,让大家对于安全边际的使用有更深的理解。

巴菲特早期和中后期的投资理念层发生过巨大的变化,主要是针对安全边际的理解,但是其根本的原则仍然是遵循其老师格雷厄姆的价值投资原则的:保护本金不损失是投资的第一原则。

早期的时候,巴菲特认为股票价格越便宜越好,最好是能跌破净资产,并且相对净资产有较大幅度的折扣。巴菲特将企业价值的底线定位净资产附近。

这个时期,巴菲特将其对安全边际的理解,称之为“烟蒂投资法”。在巴菲特看来,想抽到一口免费的雪茄,可以去寻找那些被别人不喜所扔掉的烟蒂,捡起来抽一口——虽然不雅,可是没有成本啊。

在做投资的时候,巴菲特这个时候的理念是足够便宜就好,只要对得起这个价格。安全边际的建立主要是依托于超低的价格来实现的。

1962年,巴菲特第一次购买了伯克希尔的股份,当时这家公司是一家濒临破产的纺织企业。看看,即使公司前景悲观得快挂了,也没有阻止巴菲特被低价吸引而买入。在后来的回忆中,巴菲特说这是他投资生涯中一个很大的错误。但是,牛逼的是,他还是把这个错误,变成了现在伟大的历史。

改变了巴菲特“捡烟蒂”习惯的那个人是费雪和其忠实的合作伙伴芒格。

按照芒格的看法:如果你买了一个价值低估的股票,你就要等到价格大于你算出来的内在价值时卖掉,这是很难算的。但是如果你买了一个伟大的公司,你就坐那儿等着就行了。

1972年,在芒格的建议下,巴菲特他们收购了喜诗糖果。这个被巴菲特称之为“梦幻企业”制造商,30年后为伯克希尔贡献了超过10亿美元的利润。这次成功的收购,让巴菲特的投资理念从买“便宜货”转为购买优质企业。

是的,当企业价值未来的成长,高于现在的价格的时候,那么以一个合适的价格介入,等到企业价值成长起来,那就是最好的价值投资了。在这种价值观的转变背后,是思维模式、投资工具的巨大变化,巴菲特及后来的人也在不断地推陈出新。

在格雷厄姆的思想指导下,有的投资者喜欢的估值工具是PB——追寻一个比公司净资产低的买入价格;

在巴菲特中期(度过“捡烟蒂”时代之后),其思想是价格要低于企业价值,而评估企业价值的静态工具就是PE,PE要足够的低;

而到了芒格和巴菲特合作的后期,其思想就变成了以一个合适的价格买入价值能不断成长的公司。而这个时期就不得不提英国投资大师史莱特提出的且后来被彼得·林奇发扬光大的估值工具——PEG了(G:Growth)。

篇幅有限,咱们先讲PEG“简单粗暴”的用法:PEG大于1,价值可能高估了;PEG小于1,估值可能合理或者低估,值得继续深入看看。PEG综合考虑了股票的价格、企业的盈利能力和成长水平。后续深入的使用,我们以后会再专题探讨。

而这些估值工具背后的投资思想的一个基本原则是建立在企业创造价值这个命题基础之上的,只是对价值评估的技术工具在发生变化,一步步地更接近价值的真谛。

上述指标都非常简单,经过十分钟的简单学习,多数投资者都能初步掌握,但是价值投资真的这么简单吗?

在如何更准确地评估企业现在及未来价值上,可能更为优秀的一个工具是我们常用的DCF(现金流贴现法)——这是一个理论上更好的工具,虽然在实际中我们很难应用,但是其思考问题的方式和角度却是我们必须深入学习的。

切莫在不懂的情况下滥用估值工具哦,知之为知之,不知为不知,滥用工具有风险的哦。

5.风险到底跌出来的,还是涨出来的?

咱们又来举个栗子:

A股票,经过我们的研究分析,目前价格是10元,向下可能跌到8元,向上未来可能涨到20元。买不买?

风险和收益,2:10,买买买!

接下来,如果,A股票,涨到了14元,在原来向上向下的判断不变,这个时候,买不买?

风险和收益,6:6,好像就不那么划算了哦。

虽然,向上看,好像还有6块钱的空间,但是,我们也要看到,向下的空间也大了起来。

从坚定的“买买买”,到“不那么划算”,风险“涨”了出来。

因此,风险往往是涨出来,机会往往跌出来。当你摩拳擦掌,想着距离目标价还可以涨,准备追的时候,冷静的想想,向下是不是也可以跌啊!

当然,不同的流派,对于风险的定义是不一样的。比如,马科维茨在资产组合理论中用“方差”,即股价的波动来表示风险。

而在格雷厄姆的眼中,本金损失才是风险。价格波动对真正的投资者只有一个重要的意义:当价格大幅下跌后提供给投资者买入的机会,当价格大幅上涨后提供给投资者出售的机会。

所谓“甲之蜜糖,乙之砒霜”。面对股票的波动,不同的价值观里,会有不同的操作方式。

从价值投资流派的视角,因为我们赚的钱是来自于企业的价值创造,而不是波动。所以,当股价发生向下波动时,特别是短期的波动时,对价值投资者而言,只是提供了一个更好的买入价格。

在一个相对短的时间里(比如几个月的时间内),如果没有突发的外部和内部负面因素影响,一般企业的价值是不会大幅变动的。股价短期的快速下跌,或者大幅下跌,可能仅仅是市场情绪的波动带来的,这就意味着一个真正有价值的公司被低估了。

在这个位置上割肉是一个不明智的举动(前提必须是,你不是买了瘦肉精、三聚氰胺、假疫苗的公司),相反,敢于在下跌时,以一个低于价值的价格买入才是价值投资的漂亮操作!

同样是价格跌50%,在商场里,大家认为是“五折大促销”,可能会大买特买。不论买房子还是去菜市场买菜,都是能砍5%绝不4%。因为这是多赚啊!

但是在交易所里呢?别说打五折了,跌个5%-10%,很多人会忍不住要割肉了。宁愿要买贵的,不买跌的。追涨杀跌是通病!

因此,股市的暂时波动,不是风险,反而是机会!我们改变不了市场波动,但是,我们可以改变我们的投资价值观。让之前视之为“砒霜”的波动,变成能带来收获的“蜜糖”。

怎么改变?

当看到股价下跌的时候,不是第一时间看看K线构成什么形态,不是啥啥指标死叉了,而是冷静的去看看企业的状况、价值有什么变化。

如果企业的价值没有损毁,反而在不停地构建自己的护城河,维系自身的价值不断增加,那么在别人恐慌的时候,你要贪婪;而在别人都贪婪,将股票的价格推向了一个新的高点的时候,反而你要恐慌、要谨慎。

那么,本期先讲到这儿。简单总结一下。

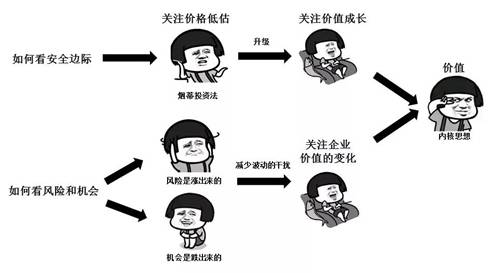

“安全边际跌出来的”与“风险是涨出来的”,这两部分看起来很像,但是,实际探讨的方向不同。

追求安全边际,是我们在主动出击时,寻找足够“超值”的东西,避免未来可能面临的本金损失。而对于“超值”,有着关注价格低估到关注价值成长的变化历程。

而“风险是涨出来的”,这是咱们面对股价波动时的态度。在确定股票的价值没有发生变化时,敢于在下跌时持有,甚至是买入!而在上涨时,关注风险。

因为内核思想都是一样的,没错,价值!

提示:本材料不构成任何投资建议或承诺,本材料并非基金宣传推介材料,亦不构成任何法律文件。投资有风险,基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩不构成新基金业绩表现的保证。有关数据仅供参考,不构成任何承诺。请投资者通过官方途径查阅产品的风险等级,并根据自身风险承受能力购买产品,请认真阅读基金的《基金合同》、《招募说明书》等文件。